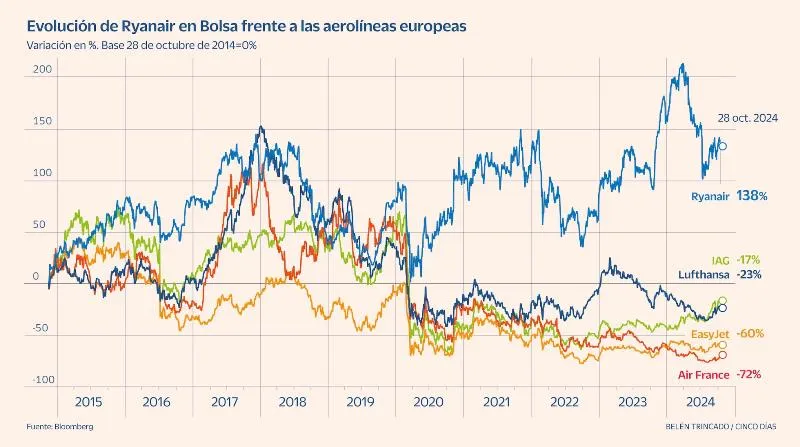

Volar en avión es una rutina del siglo XXI y la entrada de las aerolíneas low cost fue sin duda un dinamizador pero este negocio de hacer volar aviones es un negocio complejo por la estructura de costos, donde los costos fijos suponen una parte relevante al igual que un costo que no se controla que es el combustible. Ganar dinero en la industria no es fácil y se puede ver en el gráfico de esta semana, que es de aquellos que se puede calificar de contundentes: Ryanair es la única aerolínea que ha subido en Bolsa en los últimos diez años mientras que el resto han sucumbido en severas caídas en Bolsa.

La clave ha sido, sin ninguna duda, la posibilidad de haber crecido gracias a una situación financiera excelente, que es la clave frente a sus competidores, y haberse establecido con esa ligera estructura de costes en una vasta red de ciudades que hace que esté presente en 37 países y 95 bases.

Estas son algunas cifras de Ryanair que creo que les sorprenderán: 3.402 vuelos medios diarios frente a los 1.749 Easyjet, los 1.250 Lufthansa, los 1.042 Air France o los 623 Vueling. En el año 2012 transportó a 76 millones de pasajeros, cifra que ha aumentado hasta 184 millones de pasajeros, aunque en lo que va de ejercicio fiscal lleva una subida del 9%, con lo que la llegada a los 200 millones de pasajeros está aquí. La flota de aviones de Ryanair en 2012 era de 294 y ahora se sitúa en 584. Y lo mejor de todo, la compañía no tiene deuda.

A continuación algunas cifras de costos que les harán levantar las cejas: los costos unitarios por pasajero, sin contar el combustible, son de 34 euros por pasajero en el caso de Ryanair, frente a los 45 euros de Wizz Air, los 79 de Easyjet, los 164 de Lufthansa, los 222 de Air France-KLM o los 159 euros de Iberia. Pueden ver aquí la enorme diferencia entre las aerolíneas convencionales y las de bajo costo, siendo los gastos de personal y aeropuertos donde reside la diferencia.

La excelente situación financiera hace que Ryanair tenga entre sus objetivos de crecimiento la compra de aeronaves -el modelo Max10 de Boeing-, para llegar desde los 584 aviones hasta 800 aparatos en 2034. Esto le permitiría alcanzar una cifra de pasajeros de 300 millones. Además, la nueva flota de aviones tendrá una capacidad de transportar a un 20% más de pasajeros con un ahorro de costos de combustible del 20%, lo que implica una mejora de sus márgenes.

Y vamos a por la cifra que están esperando, tomando cifras de beneficio neto desde 2012 y excluyendo los años de pérdidas efecto pandemia (ejercicios fiscales finalizados en marzo de 2021 y marzo de 2022) la compañía ha ganado de media nueve euros por cada pasajero que ha llevado en sus vuelos. Para los próximos años la cifra de 10 euros de beneficio neto por pasajero está muy al alcance de la mano siempre que no haya cisnes negros -especialmente un petróleo por encima de 100 dólares-. Por tanto, podemos inferir que en 2034 si se alcanzan los 300 millones de pasajeros la compañía podría ganar por encima de los 3.000 millones de euros de beneficio neto frente a los 1.500 millones estimados para este año y una capitalización bursátil actual de 17.660 millones de euros. Pero lo mejor de todo está en la forma en que la compañía reparte su cash-flow libre y es que Ryanair es una máquina de recomprar acciones y repartir dividendo con lo que hace que el rendimiento del flujo de efectivo libre se sitúe por encima del 14% los próximos años.

Los planes de recompra de acciones harán que la compañía en cinco años, si las métricas de crecimiento son las que hemos apuntado, cotice a PER 5x. Caja neta positiva, estructura de costes competitiva, captura de nichos de mercado, no mochila de industria pseudo estatal europea y un buen equipo de gestión son como puede ver la clave para este comportamiento bursátil tan excepcional de una compañía que opera en un negocio que es duro.